個人の方が仮想通貨(暗号通貨)の売買や使用で利益を得たときには税金がかかります。今回は仮想通貨(暗号通貨)に関する税金について、税理士が基礎知識を解説します。

仮想通貨の売買や使用で得た利益には税金がかかる

仮想通貨による利益には税金がかかる

個人の方がビットコインなどの仮想通貨(暗号通貨)を使用したことにより得た利益に対しては、原則として、所得税(及び復興特別所得税)と住民税がかかります。

使用したことにより得た利益とは、仮想通貨と円を交換したときに限られません。次のようなケースも含みます。

・商品を購入する際の決済手段として仮想通貨を利用したとき など

これらの利益が出たときは、原則として、確定申告をしなければなりません。

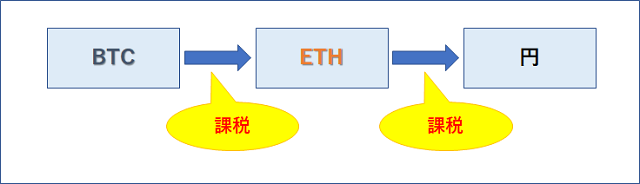

他の仮想通貨と交換したときも税金がかかる

例えば、ビットコインでイーサリアムを購入する場合など、保有する仮想通貨を他の仮想通貨に交換することがあります。このように仮想通貨同士を交換した場合でも原則として課税関係が生じることとなり、所得が生じていれば所得税がかかります。

上記の事例では、さらにイーサリアムを日本円に換金したときも課税関係が生じることとなります。

二回にわたって課税されていますが、税金計算の対象となる所得は重複しませんから、二重に税金が取られる訳ではありません。

事例で見てみましょう。

4/1:1BTC(ビットコイン)15万円で3BTC取得

5/1:3BTCを20ETH(イーサリアム)と交換(交換時点の1ETHの時価は2.5万円)

10/1:20ETHを80万円に換金

この事例では、5/1と10/1に課税関係が生じます。

まず、5/1の所得の計算は次のように行います。

2.5万円×20ETH(他の仮想通貨の時価(購入価額) - 15万円×3BTC(取得価額) = 5万円

続いて、10/1の所得の計算は次のように行います。

80万円 - 2.5万円×20ETH(ETCの購入価額) = 30万円

結果的には5万円+30万円=35万円がこの取引から生じる所得となります。

もともと45万円で取得したBTCが、交換を経て、80万円になっている訳ですので、決して二重に課税されている訳ではありません。

なお、上記のように仮想通貨を交換したときの利益を計算するためには、交換した時点でのそれぞれの仮想通貨の時価を把握しておく必要があります。しかし、仮想通貨を仮想通貨を交換したときの時価の記録を忘れてしまった、取引が多くて記録できない、というような場合には、交換した日の終値を用いるなど合理的な方法を使って所得を計算するようにしましょう。不明だから確定申告をしない、という訳にはいきません。

仮想通貨にかかる税金の計算方法

原則として「雑所得」、総合課税が適用される

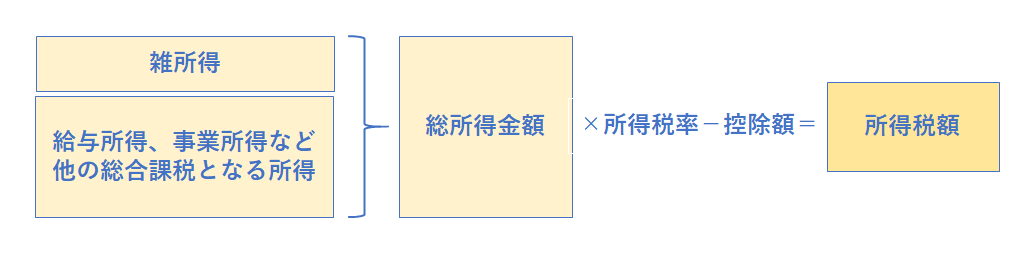

仮想通貨の取引から生じた所得は、原則として「雑所得」となります。

雑所得とは、給与所得や事業所得など他の所得のいずれにも当たらない所得をいい、総合課税が適用されます。

ただし、次のような場合は「雑所得」ではなく、「事業所得」となります。

1.事業者が、事業用の資産として仮想通貨を保有し、決済手段として使用している場合

2.仮想通貨取引での収入によって生計を立てていることが客観的に明らかな場合など、仮想通貨取引が事業として行われていると認められる場合

事業所得も総合課税が適用されますが、マイナスの場合は他の総合課税の所得と通算したり、青色申告の場合の特別控除や赤字の繰越を利用できるなどのメリットがあります。

雑所得の所得税額の計算方法

税額計算にあたっては、雑所得と給与所得などの他の所得と合計して総所得金額を計算し、それに税率を乗じ、控除額を差し引きます。

適用される所得税率、控除額はこちらの記事を参照してください。

雑所得は損益通算不可、総合課税が適用

雑所得は、たとえ損失が生じたとしても、雑所得以外の他の所得と通算することはできません。つまり、仮想通貨取引で損失が出たからといって、確定申告をしても、給与で源泉徴収されたが還付される、ということにはなりません。

また、「雑所得」は総合課税されるため、次のような仮想通貨での所得が多額にあると、給与所得など他の総合課税の所得に対して適用される税率も高くなる可能性があります。

・給与のみの場合の課税所得(各種控除後)が500万円

・上記の他に仮想通貨取引により500万円の利益(所得)を得た

(給与所得+仮想通貨による雑所得の場合)

課税される所得金額が1,000万円のときは税率33%、控除額1,536,000円ですので、所得税額は1,764,000円となります。また、住民税額は1,000,000円です(合計2,764,000円)。

※住民税率は10%で計算、復興特別所得税は考慮せず。

この事例では、仮想通貨取引による雑所得500万円が加わることにより、1,691,500円(2,764,000円-1,072,500円)もの税金が増える結果となりました。

仮想通貨で利益が出ても確定申告をしなくてよい場合

仮想通貨取引で利益が出たときは原則として確定申告をする必要がありますが、例外もあります。

年収2,000万円以下で、一か所からのみ給与の支払を受けている給与所得者の方で、給与所得・退職所得以外の所得の金額の合計額が20万円以下である場合などは確定申告をしなくてもよいとされています。

つまり、年収2,000万円以下の方で、仮想通貨取引での利益(他に給与以外の所得があるときはその所得との合計)が20万円以下であるときは確定申告をする必要はありません。ただし、これは20万円の控除があるということではありません。

まとめ

仮想通貨(暗号通貨)に関する税金について解説しました。税務署は様々な手段を使って、個人の仮想通貨取引による所得を把握しようとしています。「よくわからないから」「見つからないだろう」と思って確定申告をしないでいると突然、税務署から連絡があるかもしれません。仮想通貨にかかる税金を理解して、正しく確定申告するようにしましょう。