医療費の支払いが多かった年は必ず確定申告をして医療費控除を受けるようにしましょう。医療費控除を受ければ税金が返ってきます。今回は医療費控除について解説します。

医療費控除とは?

個人の方で1月1日から12月31日までの一年間で支払った医療費が一定額以上あるときは、確定申告をすることにより、医療費控除を受けることができます。

本人だけでなく家族や一定の親族の医療費についても控除を受けることができます。

医療費控除の対象となる医療費とは?

医療費控除の対象は、『1月1日から12月31日までの間に、自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費』とされています。

この医療費には、診療や治療のために病院で支払った医療費や医薬品の購入費、通院するための電車代・バス代などが含まれます。

医療費控除の対象になるもの・ならないもの

通院のためのタクシー代、ガソリン代、駐車場代

タクシー代は原則として、医療費控除の対象とはなりません。ただし、病状や緊急性から、電車・バス等を利用することができなかったときのタクシー代は医療費控除の対象となります。

車で通院したときのガソリン代や駐車場代は医療費控除の対象とはなりません。通院費は、人的役務の提供の対価として支出するものに限られています。

医療費控除の対象となる金額は?

医療費控除の対象となる金額は、次の式で計算した金額(最高で200万円)です。

10万円が目安と覚えておきましょう。ただし、総所得金額等が200万円未満の人は、10万円以下でも医療費控除を受けることができます。

医療費を補てんする保険金とは?

医療費控除やセルフメディケーション税制を適用する際に、一定の医療費を補てんする保険金を受け取ったときには、支出した医療費の金額から受け取った保険金等の額を差し引いて医療費控除する金額を計算します。

ここで控除する必要がある「医療費を補てんする保険金」には次のようなものが挙げられます。

(2)法令等に基づいて、医療費の支払の事由を給付原因として支給を受ける給付金

(例:健康保険法の規定により支給を受ける療養費や出産育児一時金、家族出産育児一時金、家族療養費、高額療養費など)

(3)損害賠償金(医療費の補てんを目的として支払を受けるもの)

(4)任意の互助組織から給付金(医療費の補てんを目的として支払を受けるもの)

なお、次のようなものは、医療費を補てんする保険金などにはあたりません。

(2)健康保険法の規定により支給を受ける傷病手当金又は出産手当金など

(3)勤務先等からの見舞金など

医療費以上の保険金を受け取ったとき

実際に支払った医療費以上の保険金を受け取ることもあります。この場合は、その給付の目的となった医療費の金額を限度として差し引くこととなります。引ききれない金額があったとしても他の医療費からは差し引く必要はありません。

保険金等で補てんされる金額は入院給付金の30万円ではなく、その入院給付金の給付の目的となった医療費の金額(この場合は入院費)を限度としますので、15万円となります。

保険金などの額が確定していないとき

保険金などの額が、医療費を支払った年分の確定申告書を提出する時までに確定していない場合には、補てんされる保険金等の見込額に基づいて計算します。

その後、補てんされる保険金等の確定額と当初の見込額とが異なることとなったときは、その医療費控除額を訂正する必要があります。訂正は、修正申告(見込額より受領額の方が多い場合)または更正の請求(見込額または受領額の方が少ない場合)の手続により行います。

医療費の支払者と保険金等の受領者が異なるとき

例えば、夫が妻の医療費を負担し、保険金は妻が受けとったときのように、医療費を補てんする保険金などの受領者が医療費を支払った者でない場合でも、医療費の補てんを目的として支払を受ける保険金などである限り、医療費を補てんする保険金などに該当します。

そのため、受けとった保険金などの額を控除して医療費控除を計算しなければなりません。

医療費控除で税金はいくら返ってくる?

医療費控除を適用することによって少なくなる税金の金額は、その人に適用される所得税率や所得控除、税額控除によって変わってきます。

例えば、医療費控除の対象となる医療費が30万円、所得税率が20%の方であれば、次のようになります。

医療費控除の対象となる金額=30万円-10万円=20万円

所得税:20万円×20%=4万円

復興特別所得税:4万円×2.1%=800円(100円未満切り捨て)

住民税:20万円×10%=2万円

合計:60,800円

医療費控除を受けるための手続は?

医療費控除に関する事項を記載した確定申告書を提出する必要があります。また、「医療費控除の明細書」を添付しなければなりません。

医療費の領収書は税務署に提出する必要はありません、自宅で5年間保存し、税務署から確認されたときには見せることができるようにしておかなければなりません。

「医療費控除の明細書」とは?書き方は?

「医療費控除の明細書」とは?

平成29年分の確定申告から、医療費控除を受ける際の医療費の領収書の税務署への提出は必要なくなりました。代わりに「医療費控除の明細書」を確定申告書の提出の際に添付しなければなりません。また、医療保険者等から交付を受けた医療費通知を添付することもできます。医療費通知を添付すると、「医療費控除の明細書」の明細の記入を省略することができます。

セルフメディケーション税制の適用を受ける場合も、医療保険者等の医療費通知書に関する事項を除いて、医療費控除と同様となります。

なお、経過措置によって、2020年分までは従来どおりの医療費の領収書を確定申告書に添付するか確定申告書を提出する際に提示する方法によることもできます。

●医療費の領収書はどうすればいい?

医療費の領収書を税務署へ提出する必要はありませんが、その代わりに自宅で5年間保存する必要があります。そして、税務署から求められたときには、提示するか提出しなければなりません。

●医療費通知とは?

医療費通知とは、健康保険組合等の医療保険者が発行する「医療費のお知らせ」などのことをいい、次の事項がすべて記載されている必要があります。

①被保険者等の氏名 ②療養を受けた年月 ③療養を受けた者 ④療養を受けた病院、診療所、薬局等の名称 ⑤被保険者等が支払った医療費の額 ⑥保険者等の名称

すべての記載がない場合は、医療費通知として用いることができません。

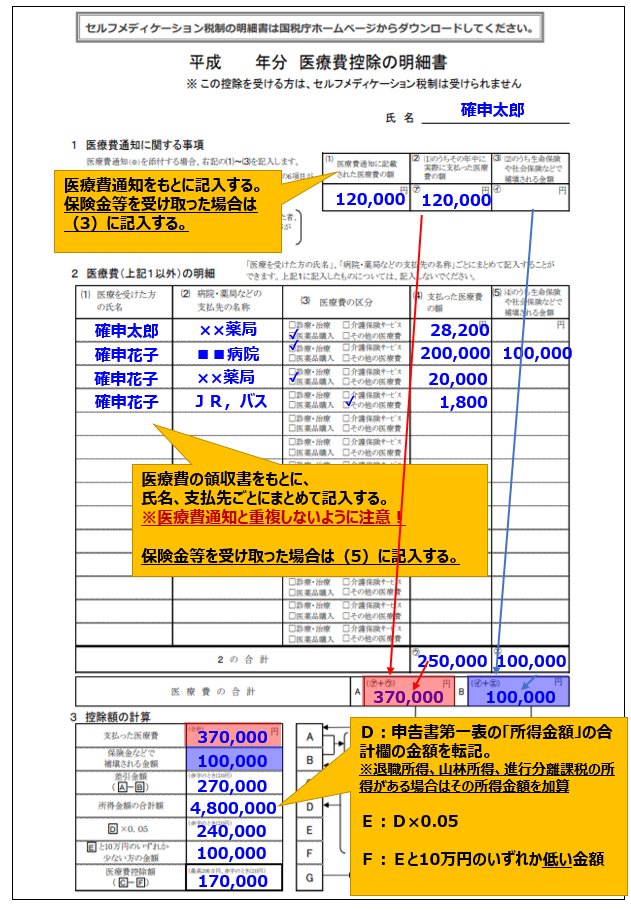

「医療費控除の明細書」の書き方

医療費控除の明細書は、1医療費通知に関する事項 2医療費(上記1以外)の明細 3控除額の計算に分かれています。

1 医療費通知に関する事項

医療費通知があるときは、そこに記載された事項を記入します。

保険金等を受け取った場合は(3)の欄に記入します。

2 医療費(上記1以外)の明細

医療費通知に関する事項に記入した医療費以外の明細を記入します。

医療費通知が揃っている場合は、健康保険を使わなかったときの薬局での医薬品購入代、自費診療を受けた場合の診療・治療費、通院のための交通費などが記入されることとなります。

医療費の領収書等をもとに、氏名、支払先ごとにまとめて記入します。

保険金等を受け取った場合は(5)の欄に記入します。

3.控除額の計算

この欄で、医療費控除額を計算します。

国税庁ホームページにある「医療費集計フォーム」を使ってエクセル等で入力しておけば、国税庁の確定申告書等作成コーナーの医療費控除の入力画面から読み込み、医療費控除の明細書を作成することができます。

まとめ

医療費控除について解説しました。年間の医療費が10万円(または総所得金額等の5%)を超えるときは医療費控除の適用を受けることができます。なお、医療費控除の適用を受けるためには確定申告をする必要がありますので、忘れないようにしましょう。