不動産を貸付けして得た収入は不動産所得となります。この不動産所得の計算方法などについて税理士がポイントを解説します。

不動産所得とは?

不動産を譲渡したときの所得は不動産所得ではなく、譲渡所得となります。

不動産所得の計算方法

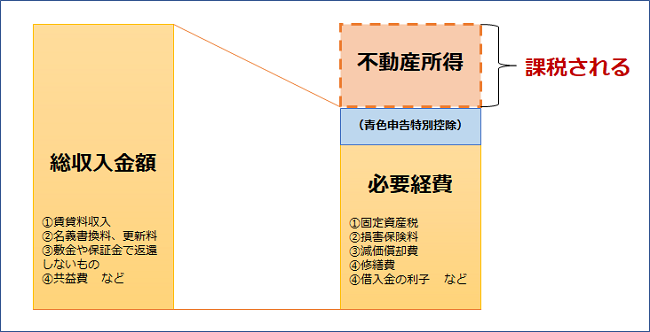

不動産所得の金額は、総収入金額から必要経費を差し引いて計算します。

総収入金額となるものには、①賃貸料収入、②名義書換料や更新料など、③敷金や保証金などで、返還しないもの、④共益費などがあります。

必要経費となるものには、①固定資産税、②火災保険料などの損害保険料、③減価償却費、④修繕費、⑤不動産を購入するための借入金の利子などがあります

青色申告特別控除が適用できるときは、青色申告特別控除額も差し引きます。

不動産の賃貸料収入などを計上するタイミング

不動産の賃貸料収入などは、不動産所得の総収入金額に算入することとなります。

その収入計上時期(タイミング)は次のように決められています。

賃貸料収入(地代・家賃、共益費など)の収入計上時期

賃貸料収入(地代・家賃、共益費など)は、契約や慣習で決められた支払日に収入を計上します。

入居者が家賃の支払いを滞り、期日までに実際に支払われていなかったとしても、「決められた支払日」が来たら「未収賃料」として収入を計上しなければなりません。

契約や慣習で支払日が特に決まっていない場合は、実際に支払を受けた日に収入を計上します。

なお、請求があったときに支払うこととされている場合は、その請求の日が収入計上時期となります。

権利金や礼金などの収入計上時期

権利金や礼金は、貸し付ける資産の引渡しがあった日(鍵を引き渡した日など)に収入計上します。

引渡しを必要としないものは、契約の効力発生の日がとなります。

敷金や保証金は、返還が必要なものですから、受け取っても収入とはなりませんが、返還を要しないものは、返還を要しないことが確定した日に収入に計上しなければなりません。敷引き部分や保証金の不返還部分が契約書で定められている場合は、契約時に収入に計上することとなります。

なお、名義書換料、承諾料などの名目で受け取るものについても同様です。

不動産所得の課税方法

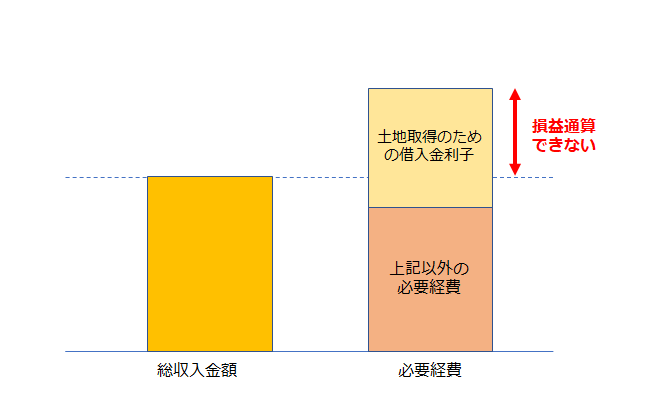

不動産所得は総合課税で課税されます。赤字が出たときは、他の事業所得や給与所得などと損益通算することができます。

ただし、借入金利子のうち、土地取得のための借入金利子については、不動産所得の赤字の金額として損益通算することができません。

不動産所得が赤字となり、土地と建物とを合わせて借入をしている場合には、借入金利子を土地と建物の取得価額で按分し、土地取得のための借入金利子を計算する必要があります。

まとめ

不動産所得の計算方法などについて解説しました。不動産所得が赤字となる場合は他の所得と損益通算でき、税金を減らすことができます。ただし、土地取得のための借入金利子については、不動産所得の赤字の金額として損益通算することができない点については注意してください。