最近は米国株など外国株に投資をする人も増えてきました。日本に住んでいる方が、外国株(上場株式等)の配当金を受け取ると、原則として、日本で所得税がかかります。今回は外国株の配当金を受け取ったときの税金について解説します。

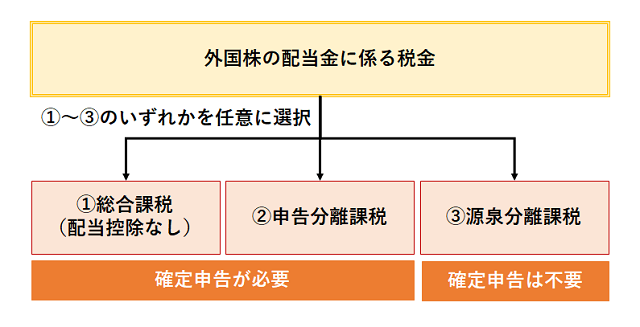

外国株の配当金を受け取ったときの税金

外国株(上場株式等)の配当金を受け取ったときも、原則として、国内株式(上場株式等)の配当金と同様に所得税がかかります。

国内株式(上場株式等)の配当金と同じく、①総合課税 ②申告分離課税 ③源泉分離課税の中から、納税者が選択することができます。

①総合課税の場合は所得に応じた税率が適用されます。②申告分離課税と③源泉分離課税を選択するときの税率は20.315%(所得税等15.315%、住民税5%)です。

なお、国内株式の場合で①総合課税を選択すると、配当控除を受けることができますが、外国株の場合は配当控除は適用できません。

①総合課税と②申告分離課税を選択するときは、確定申告をする必要がありますが、③源泉分離課税を選択するときは、源泉徴収で課税が済んでいるため、確定申告の必要はありません。

外国株からの配当金には外国と日本で二重に税金が取られる

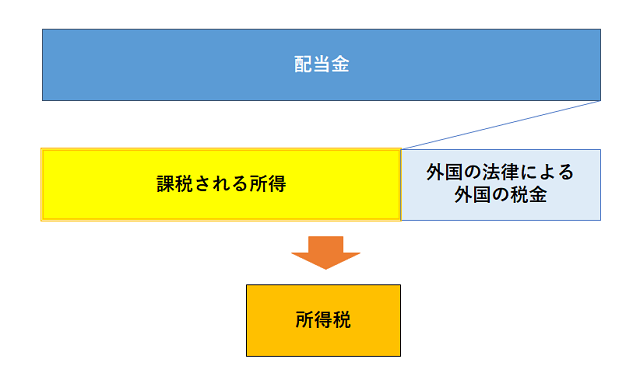

外国株の配当金を受け取ったときの所得税等は、配当金から外国で課された税金を控除した残額に対してかかることとなります。

図で見ると次のようになります。

上記のとおり、外国株の配当金に対しては、まず外国の法令や租税条約等に基づいて外国で課税されることとなります。

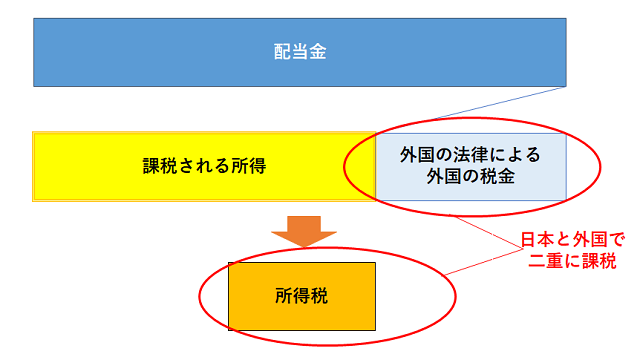

例えば、米国株の場合は、租税条約により配当金に対して10%の税率で米国で源泉徴収されます。さらに、日本国内でも所得税がかかることとなるため、外国株からの配当金に対しては外国と日本で二重に課税されてしまいます。

確定申告で「外国税額控除」を受ければ二重課税が解消!

外国株からの配当金には、外国と日本で二重に課税されることとなりますが、その二重課税の状態を排除するため「外国税額控除」という制度が設けられています。

外国税額控除とは、一定の場合に、外国で納めた税金を日本の所得税から控除することができる制度をいいます。所得税から控除仕切れない場合は住民税から控除することができます。

この外国税額控除を利用するには、①総合課税または②申告分離課税を選択し、確定申告をする必要があります。なお、NISA口座では外国税額控除の適用をすることはできません。

まとめ

外国株の配当金を受け取ったときの税金について解説しました。日本の証券会社を使っていて、源泉徴収されている場合は、確定申告は任意です。ただし、外国税額控除を受けることで税金が還付されるケースも多いので、しっかりと確認するようにしましょう。