配偶者がいる方にとって見逃せないのが、「配偶者控除」や「配偶者特別控除」です。これらは所得税の負担を軽くするための制度ですが、適用には細かな条件があります。

今回は、税理士がこの2つの控除制度について、図や具体的なポイントを交えてわかりやすく解説します。年末調整や確定申告の前に、ぜひチェックしておきましょう。

配偶者控除、配偶者特別控除とは?

配偶者控除と配偶者特別控除

配偶者控除・配偶や特別控除とは、本人と配偶者の所得が一定金額以下である場合、納税者本人の所得から一定額を差し引くことができる制度です。

| 控除名 | 対象 | 控除額(最大) |

| 配偶者控除 | 配偶者の合計所得金額が48万円以下 | 38万円(所得により変動) |

| 配偶者特別控除 | 配偶者の合計所得金額が48万円超~133万円以下 | 最大38万円(段階的に減少) |

※「合計所得金額48万円」は、給与収入のみの場合、年収103万円以下に相当します。

配偶者と認められるのはいつの時点?

配偶者控除・配偶者特別控除の適用可否は、その年の12月31日現在の状況で判断します。たとえば、年の途中で結婚した場合でも、12月31日時点で配偶者であれば、条件を満たすことで控除を受けることが可能です。なお、内縁関係(婚姻届を提出していない関係)は対象外ですので注意してください。

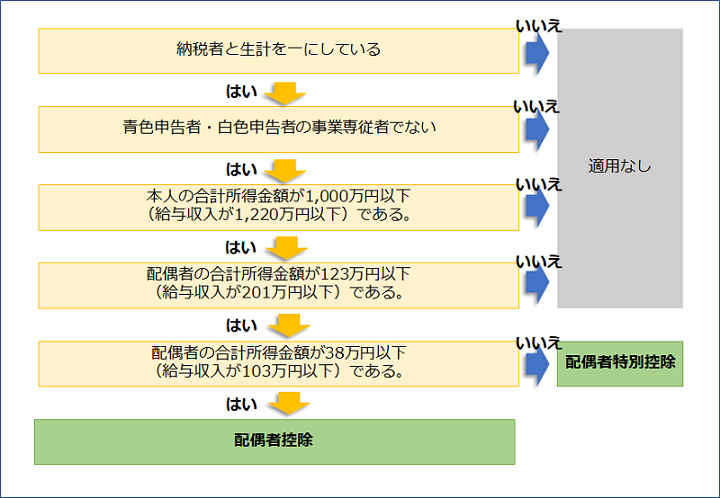

配偶者控除、配偶者特別控除の適用判定フロー

配偶者控除または配偶者特別控除の適用を受けることができるかどうかは次のフローで判定してください。

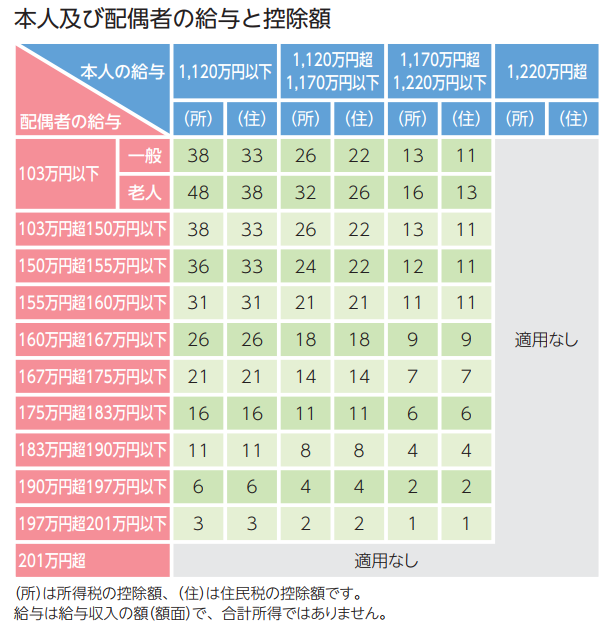

本人及び配偶者の給与と控除額

配偶者控除または配偶者特別控除の適用を受けることができる場合の控除額は次のようになります。

本人の給与、配偶者の給与が交わる欄の金額の控除を受けることができます。

配偶者控除・配偶者特別控除の適用を受けるための手続きは?

給与所得者(会社員など)の場合

お勤めの方であれば、「給与所得者の配偶者控除等申告書」を提出し、年末調整を受ければ、配偶者控除または配偶者特別控除の適用を受けることができます。

個人事業主や確定申告が必要な人の場合

個人事業主の方、「給与所得者の配偶者控除等申告書」に記入しなかった方や提出後に配偶者ができた方などは確定申告をすることにより適用を受けることができます。

よくある間違いと注意点

配偶者控除・配偶者特別控除では、いくつかの誤解やミスが多く見られます。次のような点に注意してください。

合計所得金額で判断する

「103万円の壁」という表現が有名ですが、これは給与収入のみの場合の目安であり、実際の判定は配偶者の合計所得金額が48万円以下かどうかで行われます。

正確な所得の把握が必要

控除額は納税者本人と配偶者双方の所得に応じて段階的に決まるため、両者の正確な所得額を把握することが大切です。年末調整や確定申告の際に、源泉徴収票などをもとに正確に計算・申告することで、誤りを防ぎ、適切な控除を受けることができます。

よくある質問(FAQ)

Q1. 配偶者控除は共働きでも受けられますか?

A. 配偶者がパートなどで働いていても、年間の所得が48万円以下(給与収入なら103万円以下)であれば、配偶者控除の対象になります。ただし、納税者本人の所得が1,000万円を超えると控除は受けられません。

Q2. 年の途中で結婚した場合、配偶者控除は使えますか?

A. はい。その年の12月31日時点で配偶者がいることが条件です。年の途中で結婚しても、他の要件を満たしていれば、その年分の控除を受けることができます。

Q3. 妻が専業主婦で、私の年収が1,200万円あります。配偶者控除は受けられますか?

A. いいえ。納税者本人の合計所得金額が1,000万円を超えると、配偶者控除・配偶者特別控除ともに適用できません。

Q4. 配偶者控除と扶養控除はどう違うのですか?

A. 配偶者控除は法律上の配偶者が対象、扶養控除は配偶者以外の親族(子どもや親など)が対象です。また、適用要件や控除額も異なります。

Q5. 控除を受けるにはどんな手続きが必要ですか?

A. 給与所得者の場合は、年末調整時に「給与所得者の配偶者控除等申告書」を提出します。自営業者や申告が必要な方は、確定申告書に必要事項を記入して提出することで適用されます。

まとめ

配偶者控除・配偶者特別控除について解説しました。2018年に改正が行われ、所得の要件や控除額が複雑となりました。配偶者の収入が少し変われば控除額も変わりとても間違えやすくなっています。適用を受ける際は、源泉徴収票などで給与収入の額をしっかりと確認し、間違えのないように適用を受けるようにしましょう。

17,280円~で面倒な確定申告を税理士が代行