住宅ローン控除の適用を受けるとき、住宅の取得等が「特定取得」の場合は、控除額が大きくなることをご存じでしょうか?このときの「特定取得」とはどのような場合を指すのでしょうか?税理士がポイントを解説します。

特定取得のときは住宅ローン控除の限度額が多くなる

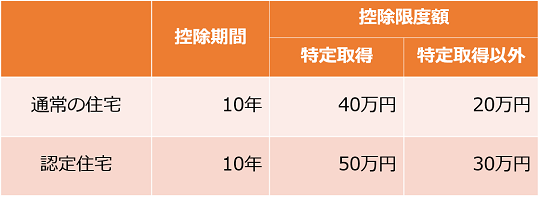

住宅ローン控除(住宅借入金等特別控除)の適用を受けるにあたって、住宅の取得等が「特定取得」にあたるときは、それ以外の場合に比べて各年の控除限度額が多くなります。控除期間の10年間を通じると、最大200万円もの所得税の額が変わってくることとなります。したがって、「特定取得」にあたるかどうか、というのはとても重要なことです。

(平成26年4月1日から平成31年6月30日までに居住の用に供したとき控除限度額)

住宅ローン控除における「特定取得」とは?見分け方は?

消費税増税の影響を軽減することを目的として増税後の消費税率が適用されるときは控除限度額が多くなるようにされました。そのため、住宅の取得等の対価の額や費用の額に含まれる消費税が5%の税率で計算されているときは特定取得には当たりません。

消費税は10%(または8%)かかるものじゃないの?

そうでもありません。住宅を購入する場合、消費税がかかっているケースとかかっていないケースがあるので注意が必要なのです。

新築マンションや新築の戸建て物件を不動産会社から取得した場合は、通常、「特定取得」となります。新築するために、工務店などと工事請負契約を締結したときも同様に「特定取得」となります。

一方、中古マンションや中古不動産を事業者ではない個人から取得した場合など、個人間の売買契約で、住宅の取得等の対価の額や費用の額に消費税等が含まれていないような場合には特定取得には該当しません。

このように原則として、取得した相手先で「特定取得」かどうかを見分けることとなります。また、不動産売買契約書の売買価格の欄に消費税の金額が記載されていれば「特定取得」ということとなります。

「特定取得」と「特定取得以外」の両方がある場合

例えば、個人間の売買契約で住宅を取得し(特定取得以外)、その後リフォーム工事(特定取得)を行った場合のように、特定取得と特定取得以外の両方があり、いずれも住宅ローン控除の要件を満たすことも考えられます。このような場合には、住宅の取得等または住宅の増改築等ごとに「(特定増改築等)住宅借入金等特別控除額の計算明細書」を作成し、それぞれで控除額の計算を行った上で、その合計額が控除額となります。

例えば、住宅の取得(特定取得以外)3,000万円、リフォーム工事(特定取得)1,500万円の場合は、次のようになります。

①住宅の取得 3,000万円×1%=30万円 > 20万円(特定取得以外の上限額)

②リフォーム工事 1,500万円×1%=15万円 < 40万円(特定取得の上限額)

③控除額=①住宅の取得 20万円 + ②リフォーム工事 15万円 = 35万円

なお、住宅の取得等又は住宅の増改築等に係る控除限度額のうち最も高い控除限度額(上記の事例では40万円)が上限額となります。

まとめ

住宅ローン控除における「特定取得」について解説しました。住宅の取得等が「特定取得」にあたるかどうかで控除額が大きく変わってくることとなります。しっかりと要件を確認してから住宅ローン控除の適用をするようにしましょう。