住宅ローンについて、より低い金利のローンに借り換えしたりすることがあります。このようなとき、引き続き住宅ローン控除を適用することができるのでしょうか?税理士がポイントを解説します。

住宅ローンの借り換えをしたときの住宅ローン控除

借り換えをしても住宅ローン控除は適用可能!

住宅ローン控除(住宅借入金等特別控除)の対象となる住宅ローンは、住宅の新築、取得または増改築等のための借入金でなければなりません。

住宅ローンの借り換えをした場合の新しい住宅ローンは、前の住宅ローンを返済するための借入金であって、厳密には住宅の取得等をするための住宅ローンとは言えません。そのため、住宅ローン控除の対象とはなりません。

ただし、次のすべての要件を満たす場合には住宅ローン控除を引き続き適用することができます。

| (1)新ローンが旧ローンの返済のためのものであることが明確であること (2)新ローンの返済期間が10年以上であることなど住宅ローン控除の対象となる要件に当てはまること |

[say]借り換えからさらに10年間の控除を受けることができるようになりますか?[/say]

住宅ローン控除で特別控除を受けることができる年数は、あくまで入居した年が基準です。住宅ローンを借り換えしたとしても、それによって特別控除を受けることができる年数が延びることはありません。

借り換えをした場合の住宅ローン等の年末残高

借り換えによって新たな住宅ローン等が住宅ローン控除の対象となる場合には次の金額が控除の対象となる住宅ローン等の年末残高となります。

1.借り換え直前のローン残高≧借り換え後の住宅ローンの借入時の金額の場合

住宅ローン控除の対象額は借り換え後の住宅ローン等の年末残高となります。

2.借り換え前の住宅ローン等の借り換え直前の残高<借り換え後の住宅ローンの借入時の金額の場合

新しい住宅ローンの借入額が借り換え前の住宅ローンの借り換え直前の残高より多いときには、新しい住宅ローンの年末残高と住宅ローン控除の控除額を計算するときの年末残高が同じとはならず、次の算式で計算する必要があります。

(計算式)

住宅ローン控除の対象額=借り換え後のローンの年末残高×借り換え直前のローン残高/借り換え後の住宅ローンの借入額

(例)

借り換え直前のローン残高=2,000万円、借り換え後のローンの借入額=2,500万円

借り換え後のローンの年末残高=2,400万円

住宅ローン控除の対象額=2,400万円×(2,000万円/2,500万円)=1,920万円

[say img=”https://xn--eckp2gx44oowhnv2btff.com/wp-content/uploads/2018/07/男性アイコン.png” from=”right”]借り換え後のローン残高の方が多いときに、調整計算をしないと、借り換えをしなかったときの控除額よりも多くなってしまうため、このような調整計算が必要になります。[/say]

住宅ローンの繰上返済をしたとき

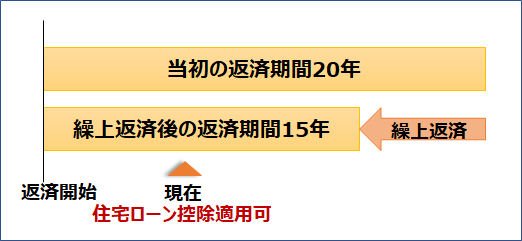

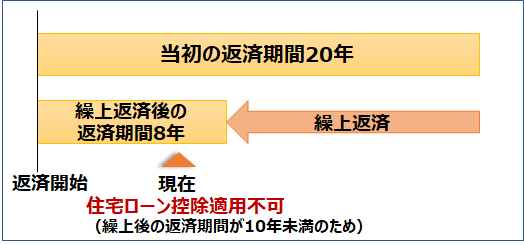

住宅ローンの繰上返済をし、引き続き住宅ローンが残っているときも、原則として、引き続き住宅ローン控除の適用を受けることができます。

ただし、繰上返済後の返済期間が10年未満となったときは、住宅ローン控除の適用を受けることができません。

住宅ローン控除(住宅借入金等特別控除)の適用要件の一つに「10年以上にわたって分割して返済する方法になっている住宅借入金等があること。」があるからです。

(繰上返済後も住宅ローン控除の適用が可能なケース)

(繰上返済後の住宅ローン控除の適用が不可能なケース)

[say img=”https://xn--eckp2gx44oowhnv2btff.com/wp-content/uploads/2018/07/男性アイコン.png” from=”right”]繰上返済をすると、「返済期間の短縮」か「毎月返済額の減少」かを選択することとなります。「返済期間の短縮」を選択した場合、繰上返済によって、適用期間が残っている住宅ローン控除の適用ができなくなる可能性があります。[/say]

まとめ

住宅ローンの借り換えをしたとしても、要件を満たしていれば引き続き住宅ローン控除の適用を受けることができます。ただし、借り換えをした場合の住宅ローンの年末残高を調整しなければならないケースがありますので、注意してください。