住宅を購入し、住宅ローン控除(住宅借入金等特別控除)の適用を受けていたとしても、会社の命令等により転勤となることもあるでしょう。転勤となり住宅に住まなくなったときにも、引き続き、住宅ローン控除の適用を受けることができるのでしょうか?税理士がポイントを解説します。

転勤となったときの住宅ローン控除

住宅ローン控除を受けるには主に次のような要件が設けられており、適用する年に満たしている必要があります。

・新築した日、取得した日から6か月以内に入居していること。また、適用年の12月31日まで引き続き住んでいること・適用年の合計所得金額が3千万円以下であること。

・住宅の床面積が50平方メートル以上であり、床面積の2分の1以上の部分が住居用であること。

・中古住宅である場合は築後20年以内(耐火建築物は築後25年以内)であること、または、一定の耐震基準を満たすものであること。

・10年以上の期間で分割返済する借入金があること。

・入居した年とその前後2年以内に一定の特例の適用を受けていないこと。

転勤があると、上記の要件のうち『適用年の12月31日まで引き続き住んでいること』の要件を満たさないこととなります。

しかし、転勤で住まなくなったとしても、引き続き住宅ローン控除の適用を受けたり、再居住したときに住宅ローン控除の適用を再開することができる場合がありますので、知っておきましょう。

引き続き家族が居住していたら住宅ローン控除を適用できる

転勤により単身赴任となる場合などで、引き続き家族が居住しているときは、引き続き、住宅ローン控除の適用を受けることができます。

海外赴任で転勤先が海外(国外)となる場合であっても、同様の取扱いを受けることができます。

再居住したときに住宅ローン控除を再開できるケース

家族も居住しないときは住宅ローン控除が一旦適用できなくなります。しかし、再び居住したときに住宅ローン控除の適用を再開できる場合があります。

①住宅ローン控除の適用2年目以降に転勤する場合

転勤により家族と共に引越することとなり、居住しなくなった場合は、住宅ローン控除の適用を受けることはできません。ただし、必要な手続きを行っておけば、再び居住することとなった場合には、住宅ローン控除の適用を再開することができます。

この場合、居住しなくなる日までに、次の書類を税務署に提出する必要があります。

・転任の命令等により居住しないこととなる旨の届出書

・未使用分の「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」及び「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

また、再び居住し、住宅ローン控除を再適用する最初の年は、次の書類を添付して、確定申告をする必要があります。

・(特定増改築等)住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)

・ 住宅取得資金に係る借入金の年末残高等証明書

②居住した年に家族全員で引越しする場合

住宅を取得して、6か月以内に居住した後に、転勤により家族と共に引越することとなり、居住しなくなった場合は、再び居住したときに住宅ローン控除の適用を受けることができます。

この場合、居住しなくなる日までに必要な手続きはありません。

再び居住し、住宅ローン控除を適用する最初の年は、次の書類を添付して、確定申告をする必要があります。

・「(特定増改築等)住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)」

・特定事由によりその家屋を居住の用に供さなくなったことを明らかにする書類

転勤となったときの住宅ローン控除の注意点

①住宅ローン控除を再適用できるのは「会社命令の転勤」のみ

再適用を受けることができるのは、転勤が会社の命令によるものである等やむを得ない事由によるものである場合に限られます。例えば、自身の事情で転職して、遠方で再就職するような場合は会社の命令によるものである等やむを得ない事由による転勤とは認めらません。

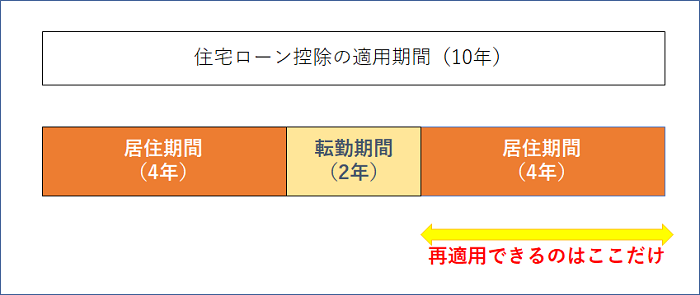

②住宅ローン控除を再適用(適用)しても控除期間は伸びない

これまで説明したように一定の場合には、再び居住したときに住宅ローン控除を再適用(適用)することができます。ただし、その場合でも、控除期間が延びることはなく、残存控除期間がある場合にのみ再適用(適用)をすることができます。

このページのまとめ

1.転勤で単身赴任となる場合は、引き続き住宅ローン控除の適用を受けることができる。

2.転勤で本人も家族も居住しなくなった場合は、再び居住したときに、控除期間が残っていれば、住宅ローン控除を再適用することができる。この場合、居住しなくなる日までに手続きが必要。

3.住宅を取得してから一度も居住せずに転勤となった場合は、住宅ローン控除の適用を受けることができない。