「ふるさと納税で○○をもらって得をした!」というような話を聞いたことはありますか?実際にふるさと納税は利用すれば必ず得をする制度で、利用した後の手続きもそれほど難しくはありません。では、ふるさと納税とはどういう制度なのでしょうか?利用した後にどのような手続きをすればよいのでしょうか?

ふるさと納税とは?なぜ得するの?

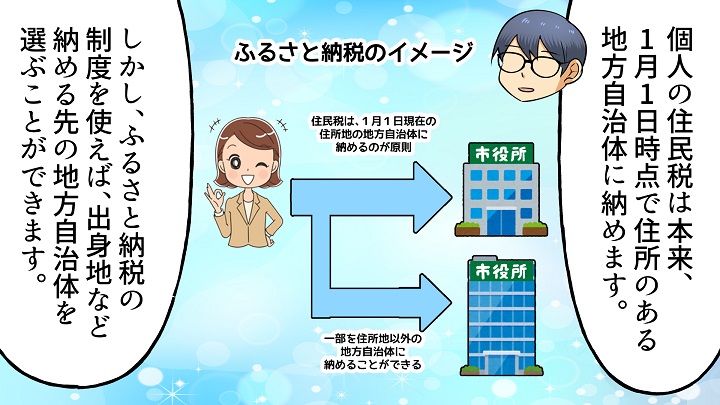

ふるさと納税とは?

住民税は今住んでいる地方自治体に対して納めますが、「生まれ育ったふるさとにもお返しをしたい」という想いを反映するための制度として創設されました。ただし、ふるさと納税をする先は、生まれ育ったふるさとに限られません。すべての地方自治体に対してすることができます。

ふるさと納税をするとなぜ得するの?

ふるさと納税する先の地方自治体によっては、地元の特産品などの返礼品を受けとることもできます。ふるさと納税をした金額の30%を目安として返礼品が用意されていることが多いため、自己負担が2,000円で済めば、それを上回る分が「得する」ことになります。

このことから、節税の一つとしても使われています。

返礼品がない地方自治体もありますから、ふるさと納税する際は注意してくださいね。

ふるさと納税で控除される所得税や住民税の計算方法

まず、所得税が控除されます。

控除される所得税(①)は、「(ふるさと納税額-2千円)×所得税の税率(0%~45%)」です。

次に、個人住民税が控除されます。

控除される住民税は、次の基本分と特例分の合計です。

【基本分②】「(ふるさと納税額-2千円)×10%」です。

【特例分③】「(ふるさと納税額-2千円)×(100%-10%-所得税の税率)」

このようにふるさと納税で控除される税金の計算式は少し難しものになっていますが、結局、①所得税、②住民税(基本分)、住民税(特別分)の3つを足すと、寄付した金額から2千円を除いた全額が控除されることとなります。

難しい計算式を理解しなくても、『自己負担は2,000円』とだけ覚えておけば大丈夫です。

例えば、年収700万円の給与所得者(夫婦子なし)が、3万円を寄附すると、2,000円を除く2万8,000円が控除されることになります。

ふるさと納税には上限がある

お得なふるさと納税ですが、無制限にできる訳ではありません。特例分は住民税所得割の20%が上限となるなど、一定の上限(限度額)があります。この上限(限度額)を超えてふるさと納税をした場合は、2千円を超える自己負担になってしまいますから、注意しましょう。

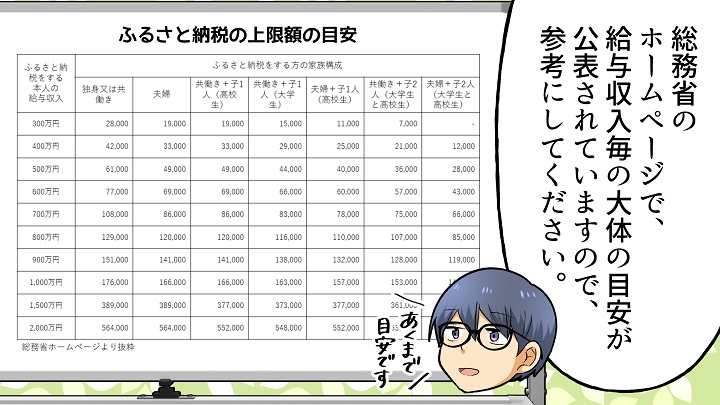

全額控除されるふるさと納税額(年間上限)の目安は総務省のホームページで公表されています。

指定を受けていない地方自治体への寄付金はふるさと納税の対象外

従来、地方自治体への寄付はすべてふるさと納税の対象となっていました。しかし、たくさんのふるさと納税を受けたいために、多額の返礼品や金券を用意する地方自治体がでてくるなど、ふるさと納税の制度趣旨を歪めるような利用も出てきました。

そのため、2019年6月1日以降は、ふるさと納税の対象となるのは総務大臣が指定した地方自治体に限られることとなりました。指定を受けていない地方自治体への寄付金は、ふるさと納税の対象外となります。

総務大臣は次の基準で適合していると判断した地方自治体を指定します。

②返礼品の返礼割合が3割以下としているか

③返礼品は地場産品としているか

実際に、総務大臣の指定を受けておらず、ふるさと納税の対象外となる地方自治体もありますから、ふるさと納税をする際は注意してください。

ふるさと納税で控除を受けるための手続

確定申告かワンストップ特例申請が必要

ふるさと納税を行い、所得税・住民税から控除を受けるためには原則として確定申告をしなければなりません。

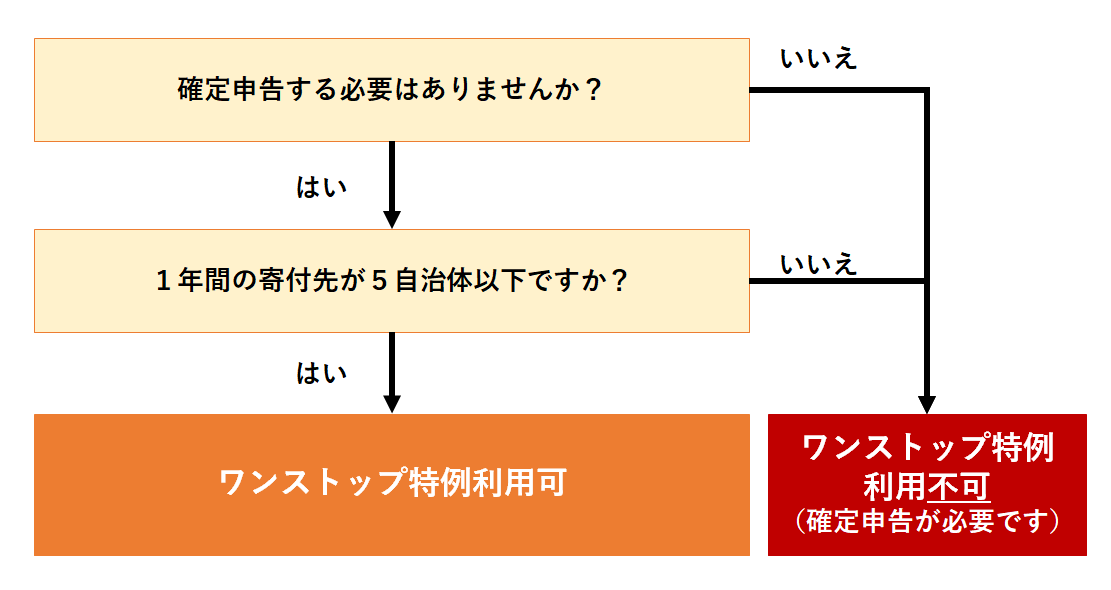

しかし、ふるさと納税をしただけで確定申告をしなければならないとなると、ふるさと納税をするのに躊躇してしまいますよね。そこで、簡単に控除申請できる手続きとして、「ふるさと納税ワンストップ特例制度」というものがあります。本来、確定申告をする必要がない給与所得者(お勤めの方)等については、ふるさと納税を行った際にあらかじめ申請をしておけば確定申告をすることなく控除を受けることができます。ただし、ふるさと納税ワンストップ特例制度は、ふるさと納税をした先が5団体以内である場合に限られます。

ワンストップ特例を利用できるかどうかは、次のフローチャートで判定してください。

年収2,000万円以上の給与所得者や個人事業者の方など確定申告が必要な方はワンストップ特例制度の対象外です。また、確定申告の義務がなくても、医療費控除の適用などで還付を受けるための確定申告をされる方も対象外となります。

ふるさと納税ワンストップ特例制度

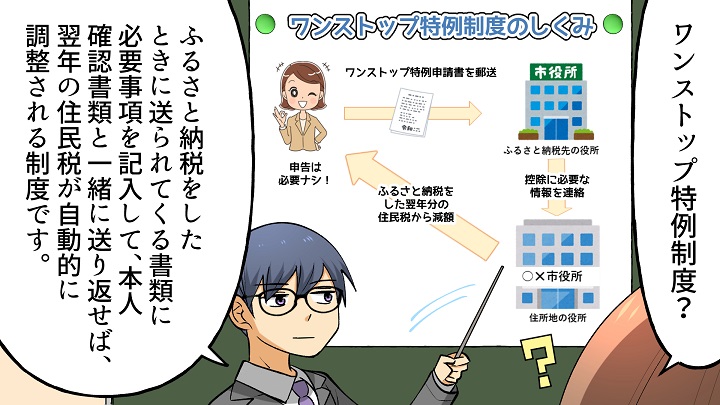

ふるさと納税ワンストップ特例制度とは?

ただし、ふるさと納税ワンストップ特例制度を利用できるのは、ふるさと納税をした先が5団体以内である場合に限られます。6団体以上にふるさと納税を行った場合には、確定申告を行わなければなりません。

ふるさと納税ワンストップ特例申請のやり方

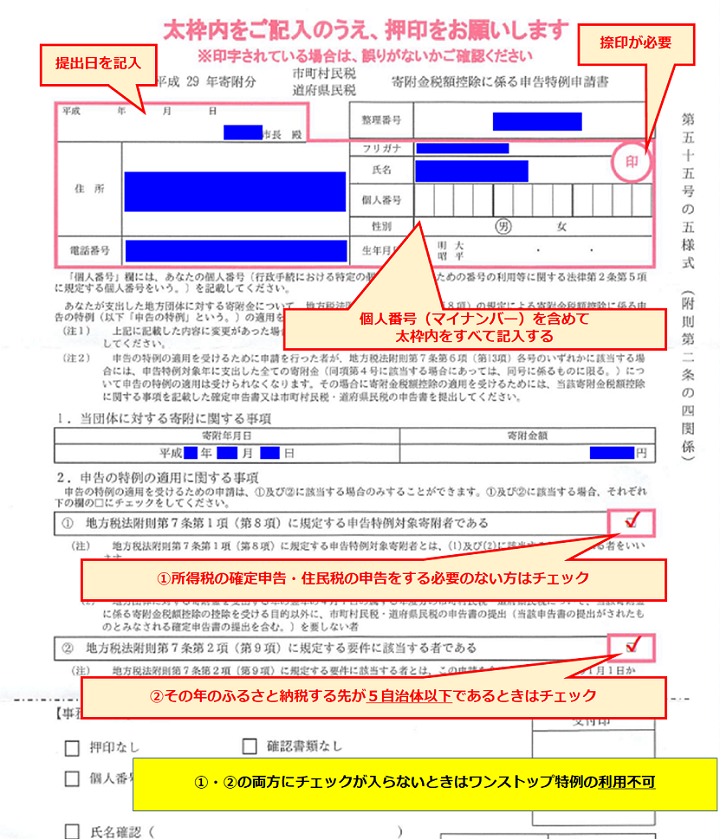

ふるさと納税ワンストップ特例制度を利用するには、翌年の1月10日までに次の書類を寄付した先の地方自治体に提出します。1つの自治体に複数回寄付したときは、寄付ごとに申請書の提出が必要です。

・寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)

・本人確認書類(マイナンバーカードや個人番号通知カードと一定の身分証明書など)

本人確認書類がない場合は、申請が受理されませんので注意してください。

寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)には次のように記入します。

※地方自治体によって様式は若干異なります。

ふるさと納税ワンストップ特例制度の注意点

確定申告をするとワンストップ特例は適用できない

6団体以上にワンストップ特例をした場合や、医療費控除の申告などのために確定申告をしたり、住民税の申告をした場合には、ワンストップ特例を申請しても特例は適用されません。この場合は、確定申告で、改めて、ふるさと納税に係る寄付金控除を申告する必要があります。

住所が変わったときは変更の届出が必要

寄付をした翌年の1月1日の住所地が申請書に記載された市町村でなくなったにもかかわらず、変更の届出がされていない場合にも、ワンストップ特例は適用されません。ワンストップ特例を申請した後に、住所地の市区町村外に転居するなど申請書の記載事項に変更がある場合には、寄付した翌年の1月10日までに申請先に届出をしておけば特例が適用されます。

翌年の1月10日までに特例申請が必要

翌年の1月10日までに申告特例申請書の提出をしなかった場合や6カ所以上の自治体に対してふるさと納税をした場合などで、寄付金控除を受けるには確定申告をする必要があります。

寄付金控除で所得税の還付を受けるための確定申告は、翌年の1月1日から5年間行うことができます。確定申告期間とは関係なく、翌年の1月1日から行うことができますので、忘れないうちに早めに申告をしておきましょう。

ふるさと納税をしたときの確定申告

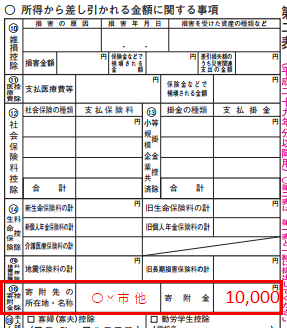

1)まず確定申告書第二表を記入する

・⑯寄附金控除欄に寄付先の所在地・名称と寄附金を記入します。

寄付先が複数あるときは「〇×市 他」というように記入すればよいでしょう。

・住民税・事業税に関する事項の寄附金税額控除欄に寄付した金額を記入します。

複数欄がありますが、ふるさと納税は「都道府県、市区町村分」に該当します。

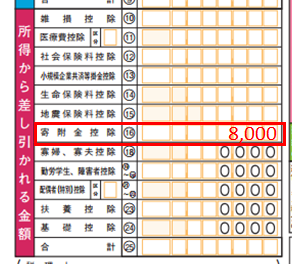

2)確定申告書第一表を記入する

・⑯寄付金控除の欄を記入します。

寄付金控除の金額は、原則として『ふるさと納税した金額(他の特定寄付金も含む)から2,000円を差し引いた金額』を記入します。ただし、総所得金額による制限もあるため注意してください。

この事例では、ふるさと納税した金額10,000円から2,000円を差し引いた8,000円を記入しています。

なお、寄付金控除を受けるためには、寄付した団体などが発行した証明書を確定申告書に添付するか、確定申告をする際に提示する必要があります。ただし、電子申告をする際は、その記載内容を入力して電子申告することにより、税務署への提出や提示を省略することができます。

まとめ

ふるさと納税について解説しました。ふるさと納税は利用すれば必ず得をする制度です。「手続きが面倒そうだから」と、これまで利用しなかった方も、ワンストップ特例申請を使えば簡単な手続きで済みますから、ぜひ利用してみてください。