個人の方が所有しているゴルフ会員権を売却して利益がでたときにも税金がかかります。今回はゴルフ会員権を売却したときの税金について税理士がポイントを解説します。

ゴルフ会員権を売却して利益がでると税金がかかる

個人がゴルフ会員権を売却して利益がでたときは、所得税が課税されるため、原則として確定申告をする必要があります。

ゴルフ会員権を売却したときの所得は『譲渡所得』となり、給与所得など他の所得と合わせて総合課税の対象となります。ただし、譲渡損失となったときに、他の所得と損益通算をすることはできません。

以前は、ゴルフ会員権の譲渡で損失を出して、それを給与所得などと損益通算することにより、節税を図るという手法が使われていましたが、それを防ぐような改正が行われました。平成26年4月1日以後に行われたゴルフ会員権の譲渡により生じた損失は、原則として、給与所得など他の所得と損益通算をすることができなくなりました。

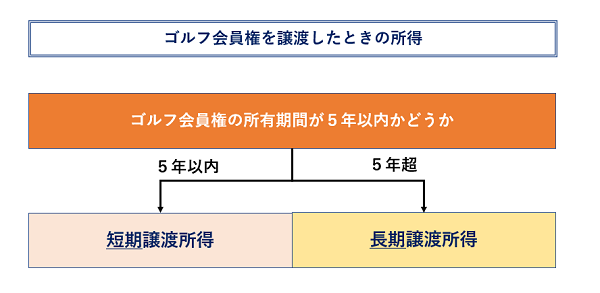

ゴルフ会員権を売却したときの所得金額の計算

ゴルフ会員権を売却したときの所得金額の計算方法は、その会員権の所有期間に応じて異なります。

短期譲渡所得の所得金額の計算

譲渡収入金額-(取得費+譲渡費用)ー最大50万円(特別控除)=課税される所得金額

長期譲渡所得の所得金額の計算

{譲渡収入金額-(取得費+譲渡費用)ー最大50万円(特別控除)}×1/2=課税される所得金額

上記のように長期譲渡所得に該当する場合は、所得を2分の1することができるため、課税される金額は少なくなります。

取得費とは?譲渡費用とは?

上記の計算式にある「取得費」とは、原則として、ゴルフクラブの会員となるために支出した次のような費用などのことをいいます。

<取得費となるもの>

・入会金、預託金、株式払込金

・第三者から会員権を取得した場合の購入価額、名義書換料、会員権業者に支払う手数料

・会員権を取得するために借り入れた借入金の利子のうち、その会員権の取得のための資金の借り入れの日から使用開始の日までの期間に対応する部分の利子

上記の計算式にある「譲渡費用」とは、ゴルフ会員権を譲渡するために直接かかった費用をいいます。

<譲渡費用となるもの>

・ゴルフ会員権業者に支払う手数料 など

このページのまとめ

1.ゴルフ会員権を売却して利益がでたときは、譲渡所得として給与所得など他の所得と合わせて総合課税の対象となる。

2.原則として、給与所得など他の所得と損益通算をすることができない。

3.ゴルフ会員権を売却したときの所得金額の計算方法は、その会員権の所有期間が5年以内かどうかで異なる。