青色申告のメリット(特典)の一つに、所得金額から最高65万円または10万円を控除することができるという青色申告特別控除があります。どのような場合に65万円の控除を受けることができ、どのような場合に10万円の控除になるのでしょうか。

青色申告特別控除 65万円控除と10万円控除の適用判定フロー

青色申告の特典(メリット)についてはこちらをご覧ください。

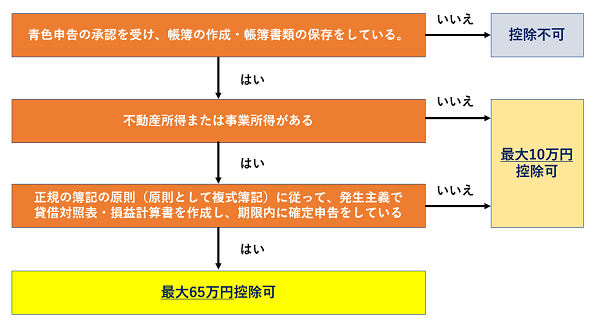

青色申告特別控除に関して65万円控除と10万円控除のどちらを適用することができるかについては、次のフローで判定してください。

なお、控除対象となる所得の合計額が控除額(65万円または10万円)よりも少ない場合には、その合計額が限度となり、マイナスとなることはありません。この合計額は損益通算前の黒字の所得金額の合計額をいい、いずれかの所得に損失が生じている場合には、その損失はなかったものとして合計額を計算します。

また、不動産所得があっても、事業的規模でない不動産貸付業を営んでいる場合は、最高65万円の青色申告特別控除のの適用を受けることはできず、最高10万円の青色申告特別控除の適用となります。

まとめ

青色申告特別控除における65万円控除と10万円控除の違いについて解説しました。正規の簿記の原則、というと何か難しく聞こえますが、今は会計ソフトを使って正しく入力していくことで要件を満たすことができます。クラウド会計ソフトなども使って、ぜひ65万円控除できるように挑戦してみてください。