今回は、いくらの資産まで消耗品費にできるか?経費or固定資産の判定、固定資産となった場合の複数の処理について解説します。

10万円以上は原則として固定資産計上。ただし、例外あり

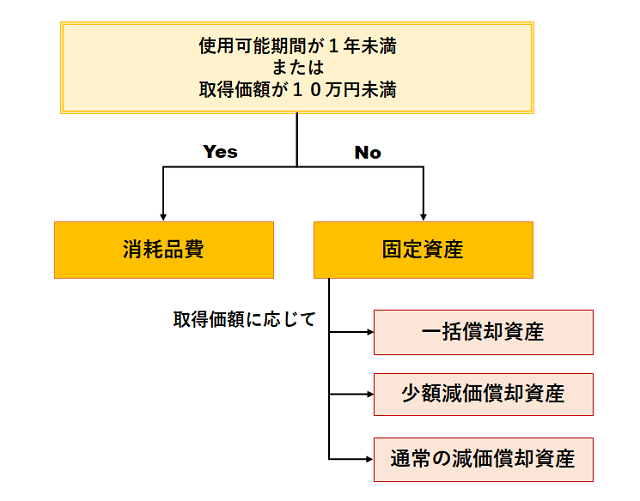

事業用の資産を購入したとき、その資産を経費(’消耗品費)処理するか、固定資産に計上するかは次のように判定します。

ここでのポイントは、「使用可能期間」で判断することです。

使用可能期間とは、その業種において一般的にどの程度使用可能か、という期間をいいます。そのため、「車を買ったけど、1年以内に乗り換えるつもりだから全額経費に計上しよう」というようなことはできません。車は一般的に1年以上にわたって使用可能だからです。

「使用可能期間が1年未満」または「取得価額が10万円未満」のものは、経費(消耗品費)処理することが可能です。経費(消耗品費)処理すれば、その年に全額経費計上できることとなり、その年の税金は少なくて済むこととなります。

一方で、固定資産に該当した場合は、原則として、複数年度(法定耐用年数)にわたって減価償却を行うこととなります。

固定資産に該当したときの処理

上記の判定フローで固定資産に該当することとなった場合でも、その資産の金額に応じて複数の処理方法が設けられています。

一括償却資産とは?

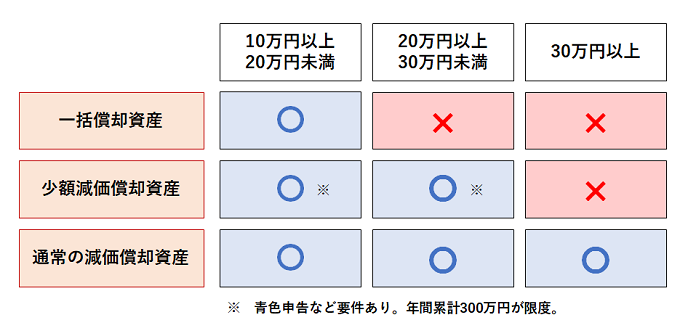

取得価額が10万円以上20万円未満の資産は、一括償却資産として処理することができます。

一括償却資産に該当すると、法定耐用年数や月割りといった正規の減価償却ではなく、その年に取得した一括償却資産をまとめて3年で年割均等償却することができます。

限度額はありませんので、10万円以上20万円未満の資産であれば、一括償却を行うことができます。

法定耐用年数を調べる必要もなく償却計算が簡単であり、また、資産の酒類によっては法定耐用年数よりも短期間で償却できる、というメリットがあります。

少額減価償却資産とは?

取得価額が30万円未満の資産は、少額減価償却資産の特例を適用して少額減価償却として処理することができます。

少額減価償却資産の特例とは、青色申告など一定の要件を満たす者が、取得価額10万円以上30万円未満の資産について、全額その年の必要経費にすることができる、というものです。

なお、少額減価償却資産として処理する資産は年間累計で300万円までという上限があります。

通常の減価償却資産とは?

一括償却資産や少額減価償却資産の取扱いができる資産以外は通常の減価償却を行う必要があります。

なお、一括償却資産や少額減価償却資産にすることができる資産について通常の減価償却を選択することは可能です。

減価償却の方法には、「定額法」や「定率法」などがありますが、個人事業主の場合は一般的には「定額法」が法定の償却方法となっています。

そのため、「定率法」など「定額法」以外の償却方法を選択するには、償却方法を選定する届出を税務署に提出しなければなりません。

取得価額の判定は税込金額 or 税抜金額?消費税の取扱い

上記のとおり、経費(消耗品費)処理するかどうか、固定資産に該当する場合はどのように処理するかは、その資産の取得価額によって判断します。

このときの取得価額は税込金額で判断するのでしょうか?それとも税抜金額で判断するのでしょうか?消費税の取扱いが問題となります。

取得価額の判定についての消費税の取扱いは、その事業者が採用している経理処理によることとされています。

そのため、税込経理を採用しているのであれば、判定も税込金額で行います。一方で、税抜経理を採用しているのであれば、判定は税抜金額で行います。少額減価償却資産の年間累計の300万円という金額についても同様です。