サラリーマンの方が退職金を受け取ったとき、通常は勤務先が源泉徴収を行い、納税が完結します。しかし、非居住者が退職金を受け取ったときなどでは「退職所得の選択課税」制度を利用して、確定申告することにより税金が返ってくることがあります。今回は、退職所得の選択課税制度について税理士がポイントを解説します。

退職所得の選択課税制度とは?

退職所得の選択課税制度とは?

サラリーマンが退職金を受け取ったとき、その分の収入は「退職所得」となり、所得税(及び復興特別所得税)や住民税がかかります。

退職所得は、受け取った退職金から勤続年数に応じた退職所得控除を差し引き、控除した後の額に対してさらに1/2して計算することができます。このように、退職金に対する所得税は少なくなるように考慮されています。

しかし、非居住者が退職所得を受け取ったときは、この計算ではなく、一律に国内勤務対応部分(国内源泉所得)の退職金について20.42%の税率で所得税等が源泉徴収されることとなります。

これでは居住者の場合と比べて、退職金に対する税金が重くなるケースもあります。そこで「退職所得の選択課税」という制度が設けられています。

「退職所得の選択課税」を適用すると、その年に受け取った退職金について、居住者と同じように退職所得の計算を行うことができます。なお、この制度を適用するかどうかは任意で、適用するときは国内勤務対応部分(国内源泉所得)以外の退職金も含めた支払の総額を対象として計算しなければなりません。

「退職所得の選択課税」を適用した方が有利になるケース

例えば、次のようなケースでは、「退職所得の選択課税」を適用した方が有利となり、申告をすることによって所得税等の還付を受けることができる可能性があります。

・長年国内で勤務していたが、海外赴任中に退職したとき

・退職金が支払われる前に出国し、非居住者となったとき など

退職所得の選択課税の申告をするには

退職所得の選択課税の申告をするためには、退職金の支払いを受けた年の翌年1月1日(この日までに退職金の総額が確定しているときは、その確定した日)以後に「退職所得の選択課税の申告書」を税務署に提出します(所得税法第173条第1項)。通常は、納税管理人を選任し、納税管理人を通じて申告することとなります。

なお「退職所得の選択課税の申告書」というのは国税庁のホームページにも掲載されておらず、様式がありません。そのため、「確定申告書B」を使って申告することとなります。

退職所得の選択課税の申告書の書き方

次のような事例で退職所得の選択課税の申告書の書き方を解説します。

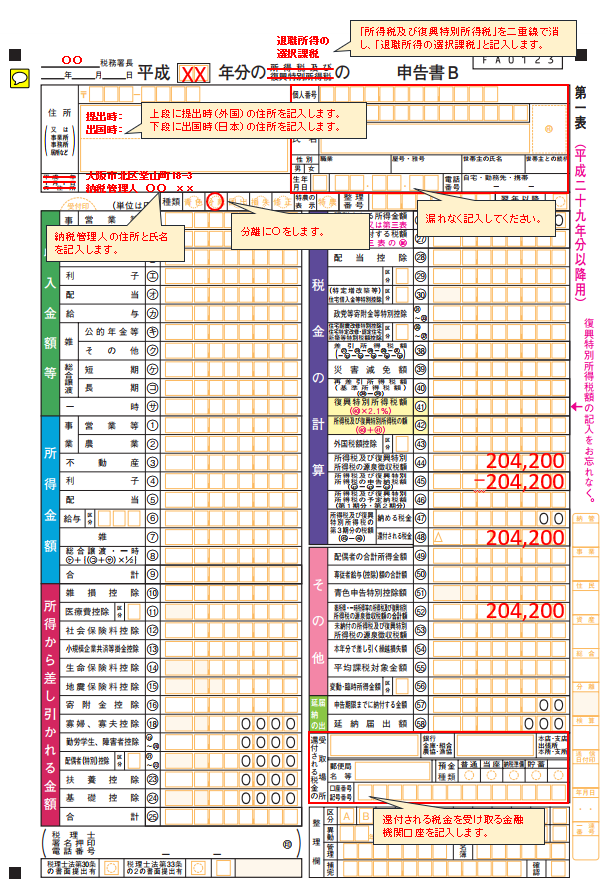

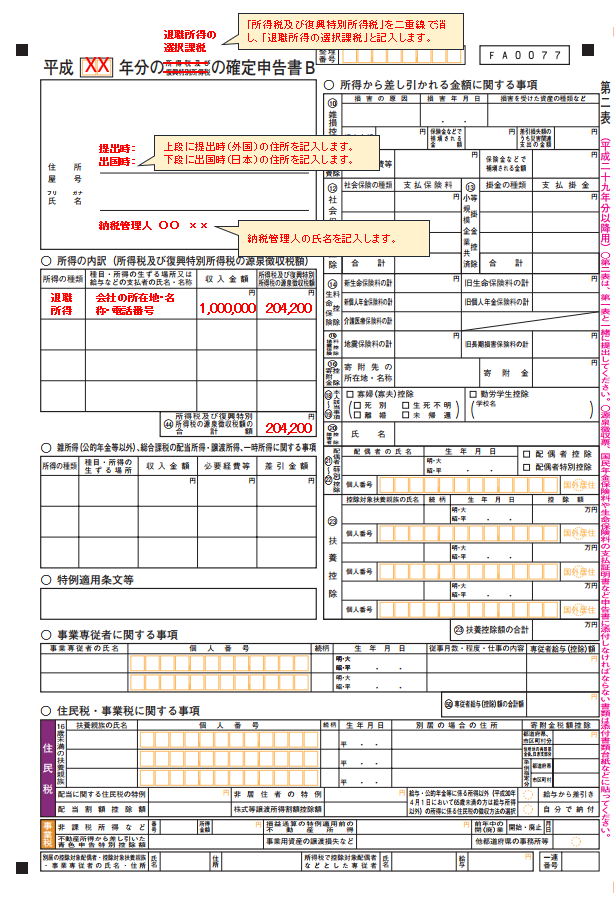

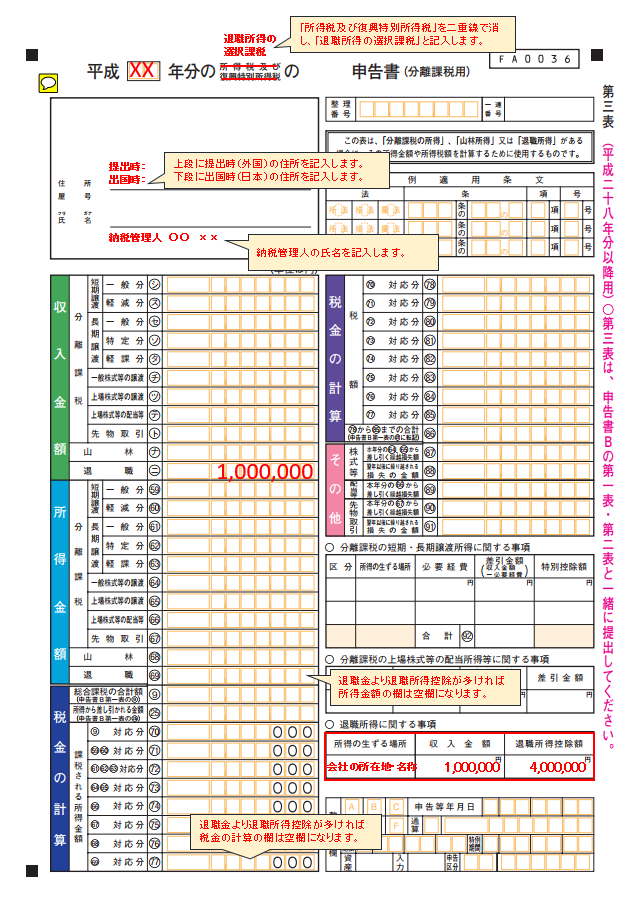

受け取った退職金 1,000,000円

勤続年数 10年

源泉徴収税額 204,200円

退職所得控除額 40万円×10年=4,000,000円

この事例では受け取った退職金が退職所得控除額を下回るため、退職所得の選択課税を利用することによって、源泉徴収された税額について全額還付を受けることができます。

1.確定申告書第一表の書き方

2.確定申告書第二表の書き方

3.確定申告書第三表の書き方

なお、退職所得の選択課税の申告書の書き方についても国税庁ホームページなどで公表されていません。この記載例は、弊所で申告した実績に基づいて作成していますが、適宜税務署に相談されるなどして申告を進めてください。

退職所得の選択課税制度の注意点

5年以内の確定申告が必要

退職金の支払いを受けた翌年1月1日(または退職手当等の総額が確定した日)から5年以内に確定申告をする必要があります。

基礎控除などは適用されない

退職所得の選択課税により税額を計算する際には、扶養控除、配偶者控除、基礎控除等の所得控除は適用されません。

退職金の支払総額が対象となる

国内源泉所得のみではなく、退職金の支払総額が対象となります。

まとめ

退職所得の選択課税はあまり利用されない制度ですので、国税庁のホームページでも申告書の書き方などが公開されていません。わからないときは税理士にもお気軽に相談してください。