本人の所得及び配偶者の所得が一定金額以下であるときは配偶者控除または配偶者特別控除を受けることができます。今回は配偶者控除と配偶者特別控除について税理士がポイントを解説します。

配偶者控除、配偶者特別控除とは?

所得が一定金額以下の配偶者がいると控除がある

本人の所得及び配偶者の所得が一定金額以下であるときは配偶者控除を受けることができます。

また、配偶者控除を受けることができない場合でも、本人の所得及び配偶者の所得が一定金額以下であるときは配偶者特別控除を受けることができます。

どちらも同じ所得控除の制度ですが、本人及び配偶者の所得の要件と控除額が異なります。

なお、ここでの配偶者に内縁関係の人は含まれません。

配偶者かどうかの判定時点は?

配偶者かどうかはその年の12月31日時点で判定します。そのため、例えば、その年の途中で結婚した場合でも、12月31日時点で配偶者であって、他の要件を満たしているときは、配偶者控除や配偶者特別控除を適用することができます。

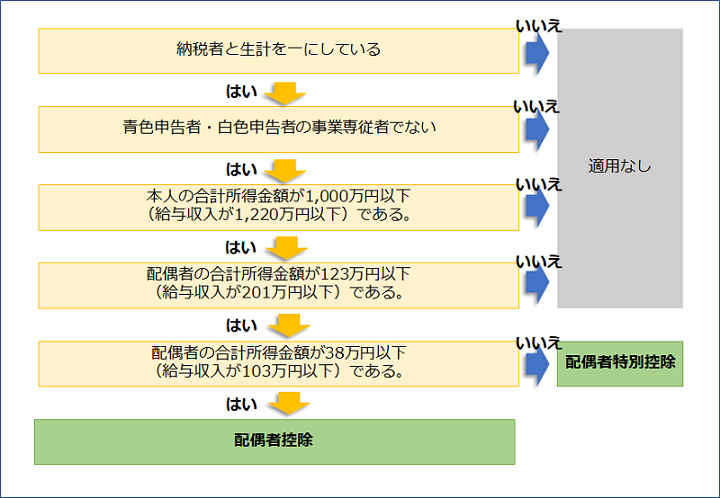

配偶者控除、配偶者特別控除の適用判定フロー

配偶者控除または配偶者特別控除の適用を受けることができるかどうかは次のフローで判定してください。

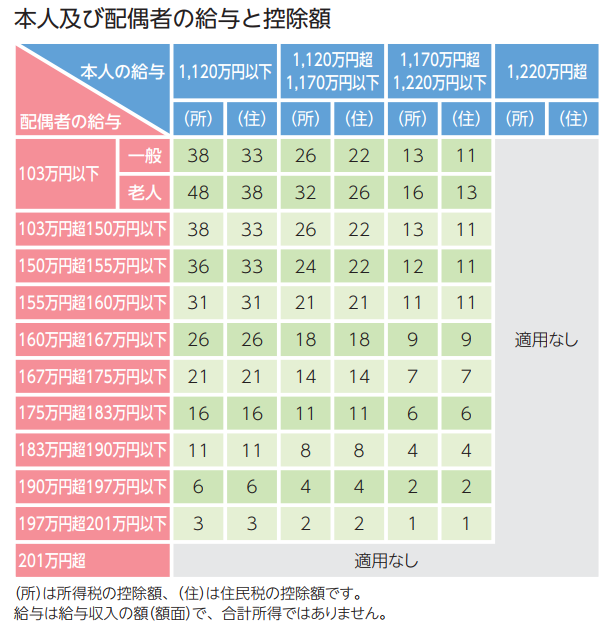

本人及び配偶者の給与と控除額

配偶者控除または配偶者特別控除の適用を受けることができる場合の控除額は次のようになります。

本人の給与、配偶者の給与が交わる欄の金額の控除を受けることができます。

配偶者控除・配偶者特別控除の適用を受けるための手続き

お勤めの方であれば、「給与所得者の配偶者控除等申告書」を提出し、年末調整を受ければ、配偶者控除または配偶者特別控除の適用を受けることができます。

個人事業主の方、「給与所得者の配偶者控除等申告書」に記入しなかった方や提出後に配偶者ができた方などは確定申告をすることにより適用を受けることができます。

まとめ

配偶者控除・配偶者特別控除について解説しました。2018年に改正が行われ、所得の要件や控除額が複雑となりました。配偶者の収入が少し変われば控除額も変わりとても間違えやすくなっています。適用を受ける際は、源泉徴収票などで給与収入の額をしっかりと確認し、間違えのないように適用を受けるようにしましょう。